令和6年分の贈与から贈与税・相続税の計算方法が変わります

令和6年1月1日以後に贈与により取得した財産に係るその年分の贈与税について計算方法が変わります。

贈与税には、「相続時精算課税」と「暦年課税」の2つの制度があります。

それぞれの制度が令和6年からどのような税制となるのか概要をお伝えします。

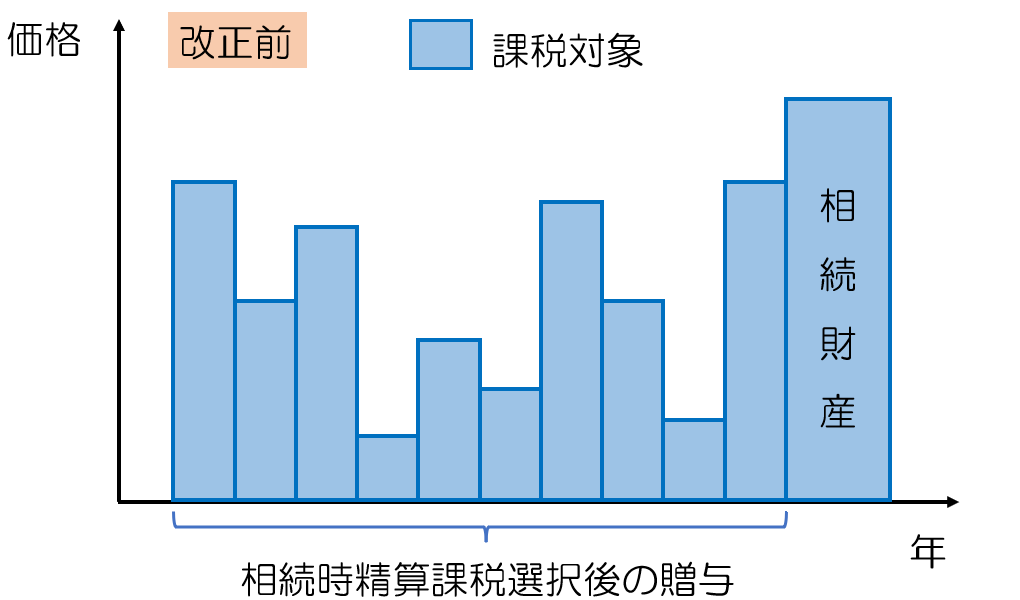

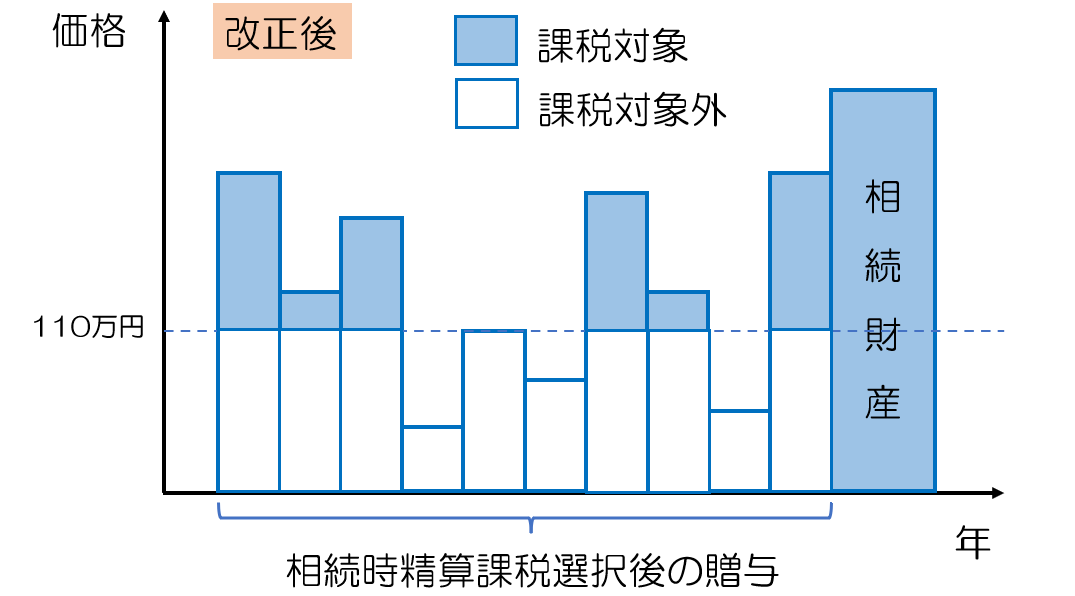

相続時精算課税

贈与財産の課税価格から毎年110万円を控除できることになりました。

これまでは、いったん「相続時精算課税」を選択すると、その後はその贈与者から受ける贈与について毎年110万円の非課税枠(暦年課税の基礎控除)が使えなくなるというデメリットがありましたが、今回の改正で「相続時精算課税」でも毎年110万円の非課税枠(基礎控除)が使えるようになりました。

これまでは、贈与後に土地・建物が被災により被害を受けても、相続財産への足し戻し額について、贈与時点の評価額で固定されていましたが、今回の改正で被災時には評価の見直しがなされることで、以前より不動産を贈与しやすくりました。

贈与時の算出方法

特定贈与者ごとに、1年間に贈与により取得した財産の価額の合計額から、基礎控除額(110万円)を控除し、

特別控除(最高2,500万円)の適用がある場合はその金額を控除した残額に、20%の税率を乗じて、贈与税額を算出します。

相続発生時の算出方法

特定贈与者から取得した贈与財産の贈与時の価額から、基礎控除額を控除した残額を、その特定贈与者の相続財産に加算します。

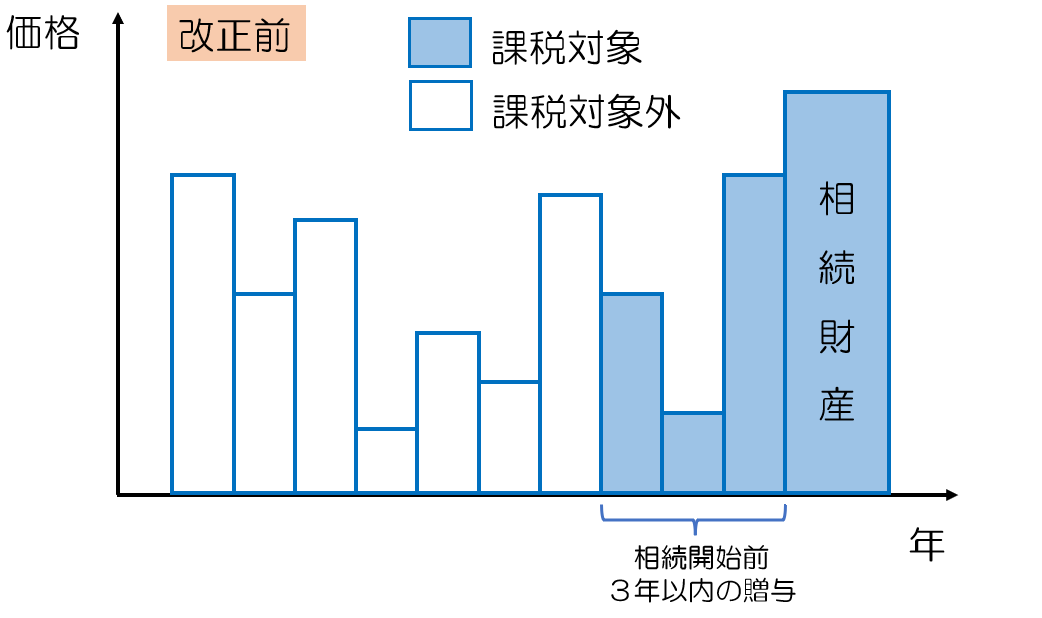

暦年課税

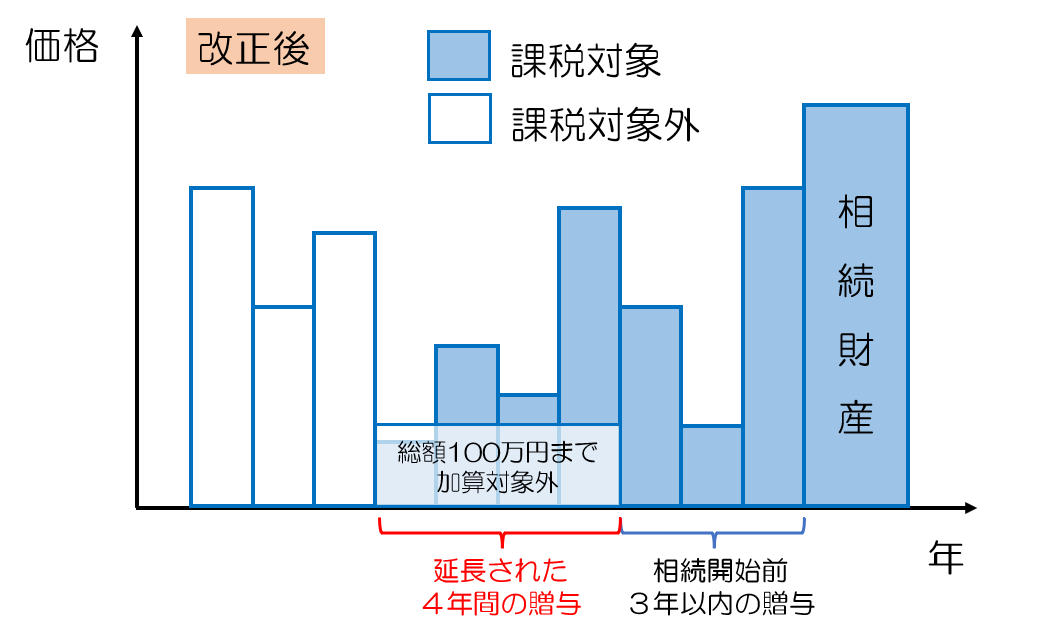

相続前贈与の加算期間を「3年」から「7年」まで順次延長することになりました。

これまでは、相続前贈与の加算期間が「3年」だったところを、「7年」まで順次延長することになりました。また、延長した期間(4年間)に受けた贈与の合計額のうち100万円については相続財産に加算されません。

贈与時の算出方法

1年間に贈与により取得した財産の価額の合計額から基礎控除額110万円を控除した残額に、一般税率又は特例税率の累進税率を適用して、贈与税額を算出します。

相続発生時の算出方法

相続又は遺贈により財産を取得した方が、その相続開始前7年以内に被相続人から贈与により取得した財産がある場合には、その取得した財産の贈与時の価額を相続財産に加算します。

ただし、延長された4年間に贈与により取得した財産の価額については、総額100万円まで加算されません。